Z dniem 1 stycznia 2025 r. weszła w życie nowelizacja ustawy o rachunkowości, która nareszcie zmieniła klasyfikację jednostek sprawozdawczych pod względem wielkości. Jest teraz lepiej niż było, ale niestety księgowi nadal mają to inaczej poukładane niż przedsiębiorcy. Niezależnie, urząd skarbowy, ZUS i PIP wielkość firm ustalają wg swoich przepisów. Dlatego wciąż np. mała jednostka z ustawy o rachunkowości, to nie to samo co mały przedsiębiorca wg przepisów o prowadzeniu działalności gospodarczej, a do tego co innego niż mały podatnik (np. VAT), mały płatnik (np. ZUS) lub mały pracodawca (np. PFRON czy KP)…

Koniec epoki „jednostek innych” w księgowości

O tyle dobrze, że u księgowych do końca 2024 r. przepisy ustawu o rachunkowości nie posługiwały się w ogóle (!) pojęciami jednostek „średnich” i „dużych”. Podmioty te były określane mianem „jednostek innych” – niebędących mikro ani małymi. Przez lata przepisy dla księgowych redagowano w ten sposób, że wielokrotnie powtarzano w nich progi sumy aktywów, obrotu i zatrudnienia. Czyniło to tekst ustawy o rachunkowości mało czytelnym, a do tego za każdym razem trzeba było sprawdzać, czy w jednym przepisie są aby na pewno te same progi co w innym.

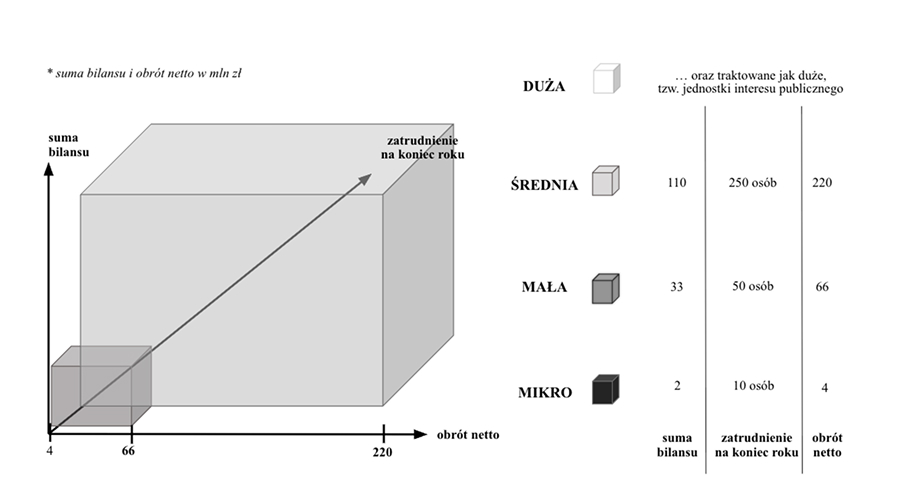

Obecnie, zgodnie z nowym brzmieniem Art. 3 ust. 1a–1e, w ustawie o rachunkowości wyróżnia się jednostki:

- mikro,

- małe,

- średnie,

- duże, oraz

- grupy kapitałowe i duże grupy kapitałowe.

Należy jednak pamiętać, że nie wszystkie obowiązki i uprawnienia dają się przyporządkować wyłącznie do tych kategorii, gdyż ustawa wciąż odwołuje się do specyficznych limitów i kryteriów tzw. jakościowych, takich jak struktura własności, forma prawna, czy rodzaj prowadzonej działalności. Nadal status jednostki nie wynika tylko z jej wielkości określonej sumą aktywów, obrotem i liczbą zatrudnionych.

Rozbieżności w definicjach wielkości podmiotów

Istotnym problemem w praktyce gospodarczej pozostają rozbieżności między ustawą o rachunkowości a innymi aktami prawnymi, w tym zwłaszcza tak podstawowym jak przepisy Prawo przedsiębiorców. Termin „mały” lub “mikro” posiada odmienne definicje w zależności od kontekstu:

- mały podatnik jest definiowany inaczej na potrzeby podatku VAT, a inaczej w podatku CIT, ale w żadnym z podatków nie wyróżnia się podatników “mikro”

- mikroprzedsiębiorca jest sporo większy niż jednostka mikro u księgowych, a przedsiębiorcy mali są więksi od małych jednostek (część jednostek małych dla księgowych jest wielkości mikroprzedsiębiorców) .. itd

Niejasności te są szczególnie odczuwalne na przykład przy ubieganiu się o dotacje publiczne lub składaniu ofert w przetargach, gdzie status podmiotu określa się według Prawa przedsiębiorców, podczas gdy dokumentacja finansowa powstaje w oparciu o ustawę o rachunkowości.

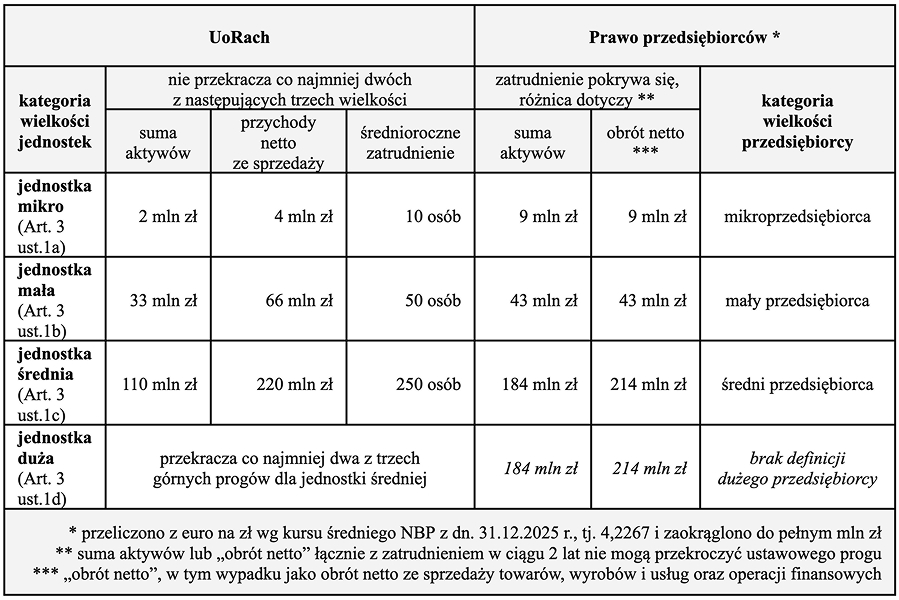

Porównanie limitów: księgowi vs. przedsiębiorcy

Poniższa tabela przedstawia zestawienie progów wielkości jednostek w RachunkU z odpowiadającymi im kategoriami w Prawie przedsiębiorców.

Tabela 1. Klasyfikacja wielkości podmiotów od 01.01.2025 r.

Kluczowe różnice metodologiczne

- Waluta: UoRach stosuje stałe progi w złotówkach, podczas gdy PrPrz operuje kwotami w euro, co powoduje „pływanie” granic w zależności od kursu walut.

- Definicja przychodu: „Obrót netto” w PrPrz obejmuje przychody z operacji finansowych. UoRach bierze pod uwagę przychody netto ze sprzedaży towarów i produktów, co sprawia, że ta sama firma może być uznana za „większą” na gruncie Prawa przedsiębiorców.

Zasada pomiaru: UoRach wystarczy przekroczenie dowolnych dwóch z trzech progów. PrPrz wymaga łącznego spełnienia warunku zatrudnienia oraz jednego z progów finansowych.